![]()

Eesti toidu- ja joogitööstuse arvamus magustatud joogi maksu seaduse eelnõu kohta

Riina Sikkut

Sotsiaalministeerium

Suur-Ameerika 1, 10122 Tallinn

Tiit Riisalo

Majandus- ja kommunikatsiooniministeerium

Suur-Ameerika 1, 10122 Tallinn

Mart Võrklaev

Rahandusministeerium

Suur-Ameerika 1, 10122 Tallinn

Madis Kallas

Regionaal- ja põllumajandusministeerium

Suur-Ameerika 1, 10122 Tallinn

Madis Timpson

Justiitsministeerium

Suur-Ameerika 1, 10122 Tallinn

Eesti toidu- ja joogitööstuse arvamus magustatud joogi maksu seaduse eelnõu kohta

Lugupeetud ministrid ja ametnikud,

Käesolev arvamus väljendab Eesti Toiduainetööstuse Liidu, Eesti Kaubandus-Tööstuskoja, Eesti Kaupmeeste Liidu ja Eesti Karastusjookide Tootjate Liidu ühiseid seisukohti plaanitava magustatud joogi maksu seaduse suhtes. Allakirjutanud soovivad kinnitada, et on igakülgselt kitsale tootegrupile sihistatud diskrimineeriva maksu kehtestamise vastu, millel on muuhulgas märkimisväärsed regressiivsed sotsiaalmajanduslikud mõjud – maksuga kaasnev hinnatõus kantakse edasi tarbijale ning kõige rohkem kannatavad toidutööstuse kõrval kõige vähemkindlustatud Eesti pered.

Tervise Arengu Instituudi (TAI) rahvastiku toitumise uuringu[1] andmetele tuginedes ilmneb, et maksu objektina määratletud magustatud joogid moodustavad kaduvväikese osa igapäevaselt tarbitavatest süsivesikutest ja vabadest suhkrutest, jäädes juba täna paljuski WHO soovituste piiresse. Makrotoitainete tarbimise statistika viitab süsivesikute norm- või alatarbimisele. Magustatud joogi maksu kohaldumisel väheneks potentsiaalselt üleliigse suhkru tarbimine inimese kohta kõigest paar grammi või paradoksaalselt hoopis kasvaks asendustoodete arvelt. Mitte miski maksutõusuga seoses ei viita sellele, et eesmärgiks seatud rahvatervis paraneks – juhtuda võib sama hästi hoopis vastupidine ning valitud meede on parimal juhul ebatõhus, halvimal juhul aga täiendavat kahju tekitav. Sellel maksul on praegusel kujul ainult fiskaalne eesmärk, mida teostatakse joogi- ja toidutööstuse ning majanduslikult vähemkindlustatute arvelt, jõudmata lõpuks kummagi võimaliku eesmärgini: ei parane rahvatervise näitajad ega kasva maksulaekumine.

Arvamuses toodud argumendid ja selgitused on enam kui piisavad, et selle eelnõu edasiliikumine hetkel peatada seoses kahjuga, mida see põhjustab kindlasti toidutööstusele, mis ägab kasvavate toidujulgeoleku, keskkonna-, pakendi- ja jäätmeregulatsioonide koorma all ning mis on just pidanud tarbijatele edasi kandma käibemaksutõusu ning absorbeerima rekordilise kulukasvu tööstussisendite hindades alates pakendikulust lõpetades energiahindadega. Palume Eesti toidu- ja joogitootjate nimel all olevate märkustega arvestada ning peatada Eesti toidutööstuse konkurentsivõime säilitamiseks selle eelnõu põhjendamatu kiirmenetlus. Tänaseni puudub eelnõul asjakohane mõjuanalüüs Eesti joogi- ja toidutööstusele. Seda kinnitab ka igasuguste Eesti toidutööstuse kohta käivate adekvaatsete arvandmete puudumine eelnõu seletuskirjas.

Arvamuse lahutamatuks osaks on ka Eesti Toiduainetööstuse Liidu tellimusel teostatud õiguslik analüüs. Advokaadibüroolt Sorainen paluti vastuseid eelkõige õiguslikele küsimustele, kas planeeritav magustatud jookide maks on kooskõlas Eesti Vabariigi põhiseadusega (PS), ning kas planeeritav magustatud jookide maks on kooskõlas Euroopa Liidu (EL) õigusega. Õiguslik analüüs väiksemate ja suuremate probleemide kohta selles eelnõus on esitatud käesoleva kirja lisas 1.

Täiendavalt viidi Eesti Karastusjookide Tootjate Liidu tellimusel läbi sotsioloogiline uuring, et saada tagasisidet Eesti elanike, perede ja majapidamiste hoiakutest ning võimalikust käitumuslikust tarbimiselastsusest maksustatavate toodete hüppeliselt kasvavate hindade suhtes. Eesti elanike tagasiside on ühemõtteliselt väga kriitiline. Küsitlustöö viis läbi uuringufirma Kantar Emor perioodil 14.03–21.03.2024. Uuringu kokkuvõtet tutvustatakse koostöös Kantariga, ent selle põhilised järeldused on lihtsad: 2/3 esindusliku valimiga uuringus osalenuist on maksu vastu, sarnane suurusjärk inimesi on ka magusainetega magustatud ent suhkruvabade jookide maksustamise vastu ning ligi 30% vastanuist peab võimalikuks, et hakkab maksustatud jooke endale varuma piirikaubanduse kaudu.

Allakirjutanute ühine ettepanek on, et praegusel kujul tuleb eelnõu edasine kiirmenetlus peatada, kuna see ei ole tänaseks enam asjakohane. Eelmisest menetlusest on möödunud ligi seitse aastat ja tehniline valmisolek maksu hallata tekiks alates 2026. aastast. Mõjude analüüs ja käsitlus toidu- ja joogitööstuse konkurentsivõimest maailmarekordi väärilise maksutaseme rakendamisel puudus siis ja puudub ka täna. Ühtlasi on tegemist Eesti maksusüsteemis uue maksuga, mis peab olema kooskõlas hea õigusloome ja normitehnika eeskirja (HÕNTE) § 1 lg-a 1 ja 3, mis nõuab väljatöötamiskavatsuse (VTK) väljatöötamist. Seejuures tuleb läbi viia asjakohane ettevõtlust puudutav ja Eesti sotsiaalmajanduslikke asjaolusid arvestav mõjuanalüüs koos õiguslikke valikuid kajastava kontseptsiooniga, kaaludes ka muid meetmeid peale maksu. See kõik on tegemata.

Arvamuse põhjendused lühidalt:

- Magustatud joogi maksul puudub oodatav positiivne mõju rahvatervisele, kuna selle tulemusel ei vähene tarbitavate vabade suhkrute ega kalorite hulk mõjusas koguses. Vaatamata WHO soovitustele ei kinnita ühegi magustatud joogi maksu kohaldava riigi kogemus maksule omistatavat positiivset tervisemõju. Esineb näiteid vastupidisest mõjust ja süvenevast probleemist, mille eelnõu mõjuanalüüs on selektiivselt kõrvale jätnud. WHO ja Sotsiaalministeerium suudavad esitada tõendeid ainult selle kohta, et toote hinna tõustes väheneb selle tarbimine. Seda ei vaidlusta keegi – see on üks majandusteooria alustalasid. See aga ei ole sama, mis mõju inimese vöökohale, salaturule, asendusefektidele, piirikaubandusele, maksutõusude eelsetele ladustamistele ja sellega kaasnevatele teisestele efektidele jne. Asjaolu, et ministeeriumi eelnõus karistatakse toidutootjaid, kes kasutavad suhkru asemel magustamiseks kalorivabu magusaineid näitab, et tegelikult puudub poliitikakujundajal tervisealane huvi või soov toodete reformuleerimisele kaasa aidata.

- Magustatud joogi maksul puudub oodatav positiivne mõju eelarvele, kuna majanduslike mõjude analüüs tugineb eelnõu koostajate (vääral) hinnangul, mitte Eesti turuandmetel ja iseärasustel põhineval mudelarvutusel, mis arvestaks viimaste aastate kogemustega, sh suurte aktsiisitõusude sisseviimisel. Valitsuse loodetav maksutulu 25 miljonit eurot ei ole realistlik kalkulatsioonide aluseks võetud hinnaelastsuse -0,9 juures – arvestamata seejuures eelarve kogumaksulaekumist muutvaid muid negatiivseid mõjusid, mis tulenevad maksukohustuslaste vähenevast käibest nii müügi vähenemise tõttu, võimaliku piirikaubanduse taaselustumise tõttu, Taani näitel ka salakaubanduse mõjude tõttu jne. Maksul on ka sügavalt regressiivne mõju, mis tähendab et tervishoiu eesmärki täidetakse eelkõige majanduslikult vähemkindlustatute elukvaliteedi arvelt.

- Magustatud joogi maks ei ole proportsionaalne meede – see riivab võrdsuspõhiõigust, omandipõhiõigust ning ettevõtlusvabadust. Kuigi Vabariigi Valitsuse tegevusplaan ning riigieelarve strateegia on olulised poliitikadokumendid, sealhulgas maksualastes küsimustes, ei ole need ülimuslikud PSi ega HÕNTE teatud aluspõhimõtete suhtes. Eelnõu seletuskirjas esineb tõsiseid puudujääke abinõu sobivuse, vajalikkuse ja mõõdukuse põhjenduste kohta, kuigi on teada alternatiivsed ja potentsiaalselt tõhusamad meetmed.

- Maksu tulemusel saab kahjustada üks olulisemaid ja konkurentsivõimelisemaid tööstussektoreid ning seda olukorras, kus majandus on kestvas languses ning ebakindlust lisab geopoliitiline olukord. Näib, et seaduslooja eirab maksukohustuslasel lasuvat üha kasvavast maksu- ja halduskoormust, mis tuleneb kõrgemast käibemaksust, logistikat mõjutavast automaksust, eelseisvast jäätme- ja pakendireformist, kasvavatest kuludest pakenditootmises ning kogu tööstust mõjutanud tööstussisendite kulude kasvus (iseäranis energia) ning kasvavatest tasudest riigile. Ja seda olukorras, kus riik on toidujulgeoleku kontekstis joogi- ja toidutööstusele seatud kõrgendatud ootused.

Üldised märkused maksu objekti ja kohaldamisala kohta

Senise (uue) protsessi puhul on näha mitmeid puuduseid, mida eelnõu koostajad pole soovinud tahtlikult või tahtmatult lahendada. Näiteks, maksu objekti puudutavate sidusrühmade sisuline kaasamine – või õigemini selle puudumine. Ebapiisava kommunikatsiooni tõttu ei tea näiteks mitmed väiketootjad, et nende tooted lähevad maksu alla – mitte keegi pole nendega ühendust võtnud, uurinud nende tegevuse või tooteportfelli kohta. Riik ei ole eelnõud koostades teinud elementaarseid ettevalmistusi maksustatava turu väljaselgitamisekski. Seejuures ei ole asi ainult kommunikatsioonis, vaid ka eelnõu tekstis endas, sest isegi seletuskiri ei anna vastuseid kerkivatele küsimustele.

Kuigi eelnõu viitab lisas nimetatud kombineeritud nomenklatuuri rubriikidele, on näiteks rubriigi ex 2009 juures märge, et sellest kuulub magustatud joogi termini alla vaid osa selles rubriigis klassifitseeritavatest toodetest (vt magustatud joogi maksu lisa). Jääb selgusetuks, kas selle alt jääb välja ainult rubriiki 2009 klassifitseeritavad ilma suhkru- või muu magusainelisandita puu- ja köögiviljamahlad (§ 2 lg 4) või veel midagi. Kombinatsioonis rubriigiga „x 2202“ (sic!) on seetõttu näiteks arusaamatu, kas magustamata vee segamisel ilma suhkru- või muu magusainelisandita puu- ja koogiviljamahlaga saadud jook on üle 5g/100ml naturaalse suhkrusisalduse puhul maksustatud või mitte. Kui on, siis mis põhjusel, sest kumbki kokku segatavatest jookidest ei ole maksu objekt? Viidatud lisa puhul on ka ebaselge, kas rubriigi 2009 ja 2202 kirjeldustes on taotluslikult erisus köögiviljamahladel ja juurviljamahladel. Seletuskiri näiteks juurviljamahlu üldse ei käsitlegi. Kuidas kavatsetakse tegelikult selliste erisuste tegemisel toodete turulelubamise ja õiglase maksustamise üle järelevalvet tegema hakata, kuidas adresseerib valitsus õiguslikke riske alusetu diskrimineerimisega seoses, kuidas tagada aus maksukäitumine – on siinjuures täiesti ebaselge kõigile – sealhulgas maksuhaldurile.

Maaeluministeerium on juba varem väga õigesti tähelepanu juhtinud asjaolule, et mitte kõik magusainetena käsitletavad ained ei ole tingimata magustajad, vaid funktsionaalselt üksnes lõhna- ja maitsetugevdajad (vt Maaeluministeeriumi 28.04.2016 kiri nr 1.4-2/3552-1). Tol korral märkusega ei arvestatud ning ka uus eelnõu lähtub samast loetelust, viidates EL määruse (EÜ) nr 1333/2008, toidu lisaainete kohta II lisa B osa 2. tabelile, hõlmates nii taumatiini (E 957), neotaami (E 961) kui erütritooli (E 968). On ilmselge, et siseriikliku seadusega ei tehta EL määrusesse muudatusi, kuid see ei tähenda, et kogu magusainete nimekirja peab selle tõttu maksustatavate magusainete hulka lugema. See mõjutab negatiivselt toidu- ja joogiinnovatsiooni ning pärsib tarbijat tegemast tervislikumaid valikuid. Samuti on ebaselge, kas eelnõu mõistes on mesi käsitletav suhkruna või mitte. Näiteks, kas vähemalt 5g/100ml meega ja ilma magusaineteta magustatud jook on maksustatav või mitte?

Väited, et maksustatavates toodetes ei ole midagi peale “tühjade kalorite” ei päde, sest ligi kolmandik maksustatavatest toodetest on näiteks mahla- ja smuutijoogid, samuti vitamiinidega tugevdatud maitseveed, spordijoogid jne. Samuti töötab eelnõu eesmärgile vastu see, et maksustatud oleksid tooted ka siis, kui neis pole üldse (lisatud) suhkrut ja toodete reformuleerimiseks ja tervistamiseks on kasutatud magusaineid – eriti selliseid, mille funktsioon ei ole magustada, vaid lõhna või maitset tugevdada. Seetõttu on selliste ainete hõlmamine maksumeetmega täiesti eesmärgipäratu ja ebaproportsionaalne ning maks oma olemusest absurdselt eesmärkidele (tervise edendamine, suhkru vähendamine) vastutöötav.

Tervisealased märkused

Regionaal- ja Põllumajandusministeerium (endine Maaeluministeerium) on varasemalt igati põhjendatult viidanud vajalikele riskihindamise uuringutele seoses maksu mõjul suureneva magusainete osakaaluga magustatud jookides. Kuigi printsiibis toetati soovitust algatada konteksti sobiv tarbimis- ja toitumisharjumuste muutumise hinnang, ei peetud seda seaduse jõustumise eelduseks, põhjendades seda seletuskirjas viidatud mitmete uuringutega. Käesolevale kirjale allakirjutanud ei saa selle põhjendusega kindlasti nõustuda, sest lisaks seletuskirjas toodud uuringute selektiivsele refereerimisele on mitmed neist ümber lükatud või kahtluse alla seatud. Näiteks, seletuskirjas viidatakse 5g suhkrusisalduse piirmäära seadmisel WHO soovitustele, et lisatud suhkrutest saadav energia jääks alla 10%, soovituslikult alla 5% päevasest koguenergiast (seletuskiri lk 10). Selliseid piirmäärasid võib pidada omaseks väga spetsiifilisele ketogeenilisele dieedile, mida kasutatakse meditsiinis epilepsia raviks ja dementsuse ennetamiseks.[2] [3] Tänaseks on ka WHO soovituslikud piirmäärad kahtluse alla seatud[4] [5], mis muudab küsitavaks kogu seaduse eesmärgipärasuse.

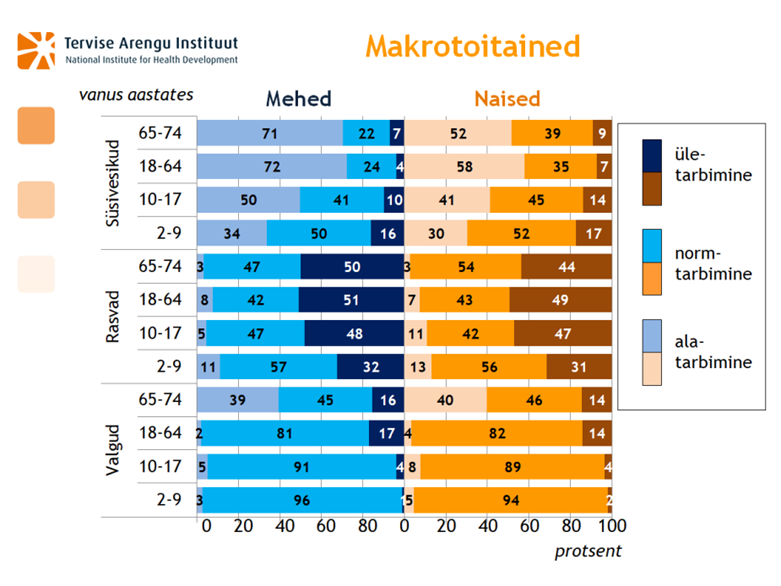

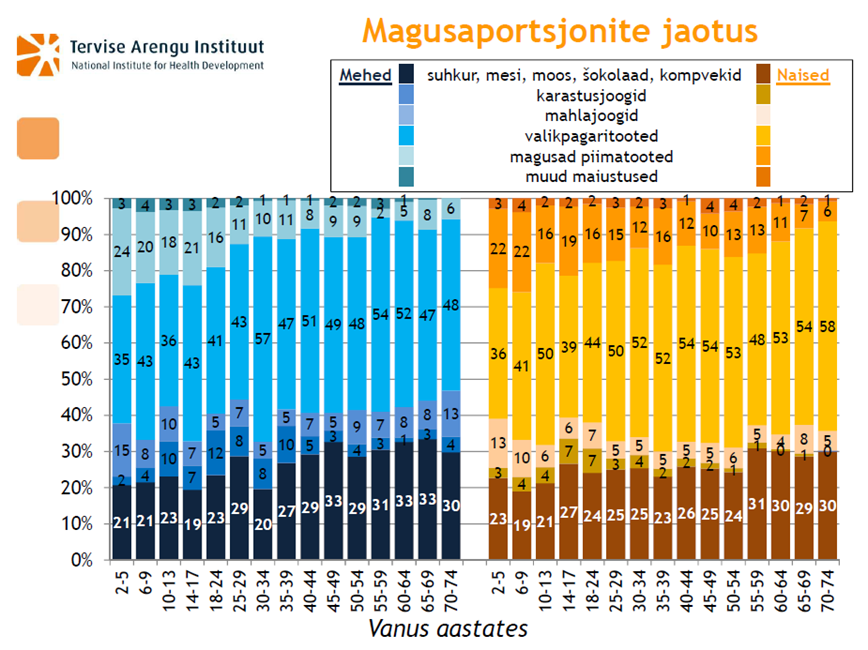

Jääb arusaamatuks, et kuigi seaduse eelnõu ettevalmistajate koosseisu on kuulunud TAI spetsialistid ning läbivalt viidatakse erinevatele TAI uuringutele, jäetakse täielikult mainimata kõige olulisem: Eesti rahvastiku toitumise uuring, sest see on kõige põhjalikum olemas olev andmestik. Nii toonased (2014) kui ka hilisemad uuringu tulemusi tutvustavad ettekanded tõid selgelt esile, et näiteks makrotoitainete tarbimises esineb süsivesikute puhul pigem ala- või normaaltarbimist (vt Joonis 1) ning magusaportsjonite jaotuses on karastusjookide tarbimine keskmiselt 5% (vt Joonis 2), mis läheb ka kokku nii EL kui ka ÜRO toidu- ja põllumajandusorganisatsiooni (FAO) statistikaga.

Juba 2017. aasta eelnõu puhul tõi Eesti Karastusjookide Tootjate Liit esile IMF maksupoliitika käsiraamatu[6], mille kohaselt toidu ning mittealkohoolsete jookide kategoorias ei ole üldiselt võimalik saavutada positiivseid tulemusi diskrimineerivate maksudega – erinevalt kategooriatest, kus esinevad negatiivsed välismõjud, kus on tegemist luksuskaupadega, kus maksud on majanduslikult progressiivse iseloomuga või kus on võimalik saavutada efektiivne maksutootlus.[7] Magustatud joogi näol ei esine nähtavasti ühtki neist asjaoludest, mis põhjendaks igakülgselt diskrimineerivat (tooteid, ettevõtjaid, tarbijaid) maksu. Eelnõu jätab tänases kontekstis justkui täielikult arvestamata, et inflatsioon, elukalliduse kasv, hiljutine käibemaksu tõus, ees ootav automaks ja uued plaanitud tasud nii tootjatele kui tarbijatele (nt jäätmereformist ja kliimaseadusest tulenevalt) on kuhjuva mõjuga, mis mõjutab nii konkurentsivõimet kui inimeste toimetulekut. Majanduslikest mõjudest tuleb lähemalt juttu järgmises peatükis. Kogu seaduse eesmärk ja eesmärgipärasus on seetõttu küsitav, sealhulgas maksu funktsioon.

Joonis 1. Makrotoitainete tarbimise osakaalud vanuse ja soo lõikes. Allikas: TAI, 2014

Joonis 2. Tarbitavate magusaportsjonite jaotus vanuse ja soo lõikes. Allikas: TAI, 2014

RESis on märgitud, et „tüüpiliselt disainitakse magustatud jookide maks eesmärgiga vähendada jookide suhkrusisaldust või vähendada magusate jookide üldist tarbimist läbi selle, et need peale maksu lisandumist muutuvad alternatiivtoodetest kallimaks“ (RES 2024-2027, lk 170). Puudub praktiline või teaduslik tõestus, et nii kitsa rakendusalaga maksul on mingigi tervishoiulane mõju, millele nii Toiduliit kui karastusjookide tootjad on korduvalt viidanud; teiste riikide kogemus viitab seejuures koguni vastupidisele, sest magusaisu rahuldatakse üha enam tegelikult rasvumist põhjustavate suhkru- ja kaloririkaste toodetega.

Seletuskirjas on viidatud näiteks Ungarile, kus maksustatakse suhkruga magustatud jooke (s.h. siirupid ja energiajoogid), suhkru sisaldusega kakaod, kondiitritooteid ja suhkru sisaldusega küpsiseid, soolaseid snäkke, maitseaineid ja keediseid (eelnõu seletuskiri lk 30). Kuigi maksud kehtestati juba 2011. aastal mitmele tootegrupile eesmärgiga parandada elanike terviskäitumist ning piirata tarbimise kasvu, siis vaatamata maksustatud toodete tarbimise vähenemisele, pole ungarlaste kehamassi indeks (KMI) vähenenud ja paradoksaalselt on hoopis tarbimine kasvanud. Seletuskiri mainib magustatud joogi maksu kehtestanud Euroopa riikide seas ka Prantsusmaad, kuid jätab nähtavasti taotluslikult mainimata, et maksu mõju tarbimisele (ja seeläbi ka tervisele) on tühine. Saame siinkohal selle lünga täita tõdemusega, et nii Ungari kui Prantsusmaa näitel ei mõjuta karastusjoogi maks KMI-d[1], mistõttu jääb arusaamatuks nende näidete esile toomine ülekaalulisuse ja rasvumise vähendamise eesmärgiga eelnõus. Ka Belgias ja Hollandis, mida samuti nimetatakse vaid maksu kehtestanud Euroopa riikide markeerimiseks, mitte positiivsete tervisemõjude põhjendamiseks, on karastusjookide tarbimine ning kehamassi indeks pöördvõrdelised. Maksu kehtestanud riikide nimistust on mingil põhjusel välja jäetud Kreeka. Nähtavasti põhjusega, sest vaatamata ühele madalamale karastusjookide tarbimisele on sealsete laste ja noorte seas ülekaalulisus ja rasvumine üks kõrgemaid.[2]

Maksu ebaefektiivsusest rahvatervise edendamisel annavad tunnistust ka pea kõik ülejäänud näited. Astmelist maksusüsteemi on näitlikustatud Ühendkuningriigi, Iirimaa ja Portugali varal. Seletuskirjas tuuakse Portugali näidet esile kui edulugu ja parimat praktikat analoogse maksusüsteemi põhjendamiseks ning mainitakse, et maksustamise tulemusel magustanud jookide müük vähenenud 7% ning magustatud jookide tarbimise teel saadava energia kogus on vähenenud 11% (eelnõu seletuskirja lk 8). WHO iga kolme aasta järel korraldatav ülemaailmne ülekaaluliste laste uuringu (COSI) andmetele tuginedes on aga pärast suhkrumaksu kehtestamist 2017. aastal nii ülekaalulisi kui rasvunud 6–8-aastaseid lapsi hoopis rohkem kui maksu kehtestamise eelneval ajal – kukkudes vaatamata ajutisele langusele tagasi 2013. aasta tasemele.[3] Ka lähi- ja analoogriikidest pole häid näiteid tuua. Nii pole näiteks Lätis kehtestatud suhkruga magustatud joogi maksu tulemusel laste rasvumine aastate jooksul üldse vähenenud ning Taanis loobuti 2014. aastal just magustatud joogi maksust, sest sellel puudus mõju rahvatervisele, kusjuures üha kasvav piiri- ja salakaubandus muutis selle riigi jaoks maksude väljavoolu tõttu kahjulikuks (ka Eestil on selles oma kogemus 2018. aastast ning nüüd ähvardab riik seda viga korrata).

Kaugemate näidetena on justkui eduloona esile toodud ka Mehhiko. Seletuskirjas märgitakse, et maksustamise tulemusel langes magustatud jookide tarbimine Mehhikos algselt 6% ning esimese maksu aasta lõpuks 14% (lk 7). Lisaks on esile toodud mitmeid teisi selektiivseid näitajaid, toomata esile kõige märgilisema, mis puudutab konkreetselt maksu objekti. Nimelt näitavad tõendid, et maks pole kalorite tarbimist sisuliselt vähendanud. Mehhiko näitele keskendub ka 2016. aastal teadusajakirjas BMJ avaldatud uuring[4]. Kuna tegemist on ühe kõige põhjalikuma uuringuga magustatud jookide maksu teemal[5], väärib see eraldi esiletoomist. Sellest uuringust ilmneb, et maksu tulemusel vähenes suhkru tarbimine vaid marginaalsed 16 kcal ühe päeva kohta. Samas artiklis rõhutab Londoni King’s College toitumisteadlane, et rasvumise ja ülekaalulisuse ennetamiseks on vaja vähendada pikema aja jooksul päevast tarbimist 300-500 kcal. See tähendab, et magustatud jookide maks on Mehhikos olnud 30 korda väiksema mõjuga kui oleks vaja rahva tervise edendamiseks. Lisaks on Mehhiko puhul seletuskirjas esile toodud, et pärast maksu kehtestamist langes hambakaariese esinemine (lk 8). Samas leidub aga uuringuid, mis viitavad WHO soovituslike vabade suhkrute koguste ning hambakaariese vahelistele nõrkadele seostele[6].

Kui spekuleerida mõttega, et eelpool toodud näidete maksu ebaefektiivsuse taga võiks peituda liiga madal maksumäär, siis ka selle kohta on teostatud uuringuid. Näiteks Fletcher et al.[7] on uurinud väga kõrge maksumääraga USA osariike. Analüüsi tulemused tõestasid, et isegi praegu plaanitavast kõrgema maksumääraga ei suudeta saavutada rahva tervise paranemist.

Seega, kui eelnõu fiskaalse eesmärgi puhul saab tõestada, et tegelik laekumine võib plaanitule oluliselt alla jääda ja maksu muud majanduslikud mõjud kaaluvad üles vähesegi laekumise kasu eelarvele, siis tervishoiu eesmärki ei saavutata ühelgi juhul. Kui eeldada, et ainsa riigina maailmas saavutaks Eesti planeeritud maksuga tervisealast edu ning suurema suhkrusisaldusega jookide tarbimine väheneks ilma asendusefektideta muudes suhkrusisaldusega toodete kategooriates, siis võiks arvutuslikult tuletada, et maksu mõjul väheneks karastusjookide jt alkoholivabade magustatud jookide arvelt suhkrutarbimine kõigest 3,5%. See on 3,5% sellest osast, mida karastusjoogid Eesti elanike päevasest kogukaloraažist annavad (5%) – nii on selle valitsuse ülidiskrimineeriva maksu efekt suhkrutarbimisele isegi selliste ebareaalsete eelduste korral suurusjärgus -0,175%.

Majanduslikud märkused

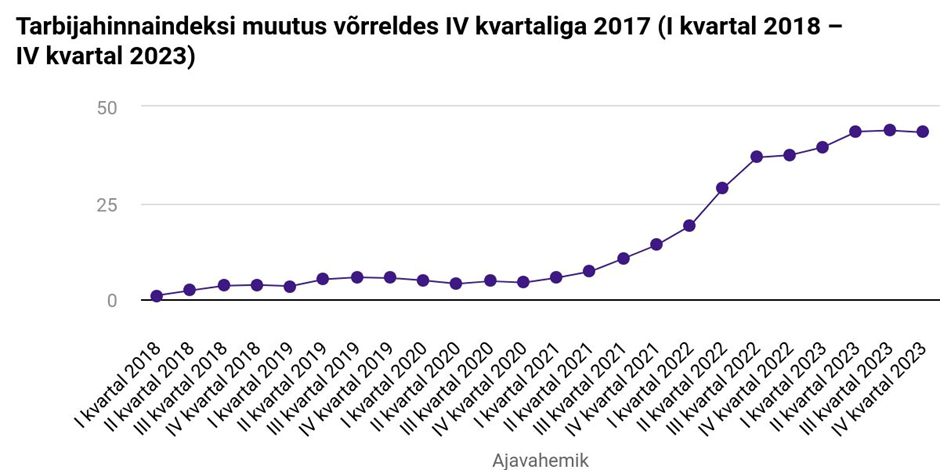

Eesti on elatustasemelt 87% EL keskmisest, kuid toiduainete hinnad on meil juba 108% EL keskmisest. Ei pea olema majandusteadlane mõistmaks, et Eestis on kallis elada ja süüa; iseäranis vähekindlustatud pered on pidanud viimaste aastate galopeeriva hinnatõusu tõttu kannatama. Koos toidutööstuse konkurentsivõime surve alla sattumisega on hiljutiste maksutõusudega läinud kallimaks ka nende toidukorv (vt Joonis 3). Olemuslikult regressiivne maks süvendab seda probleemi veelgi.

Joonis 3. Tarbijahinnaindeksi muutus 2018-2023. Allikas: Statistikaamet

WHO ettepanekud tõsta karastusjookide, mahlajookide, piimatoodete ja kes-teab-mis-kaupade hindu veel 20%, et saavutada oletatavaid tervisemõjusid, on utoopiline ega arvesta kohalikke sotsiaalmajanduslikke olusid. Eestis, kus majandus on kahanenud 8 kvartalit järjest ja meie inimesed ning ettevõtted elavad ja töötavad agressorriigi vahetus läheduses, on isegi magustatud joogi maksustamine ebavajaliku majandusliku lisasurve avaldamine nii tarbimis- kui ettevõtluskeskkonnale. Meie ühine eesmärk peaks järgmised aastakümned olema omamaise toidu- ja joogitööstuse olemasolu tagamine ja tugevdamine, seda nii isevarustatuse kui ka töökohtade säilitamise nimel. Kokkuvõttes majandusjulgeoleku tagamisel.

Majandus- ja Kommunikatsiooniministeerium on ministri eestvedamisel sihiks võtnud majanduse elavdamise kava, missiooniga oma igapäevategevustega luua Eestis konkurentsivõimelist ettevõtluskeskkonda ja majanduspoliitikat, kus on viljakas pinnas globaalselt konkurentsivõimeliste ettevõtete sünniks ja kasvuks ning kus ettevõtted tahavad olla, kasvada ja eksportida, maailma vallutada.[1] Seda visiooni iseloomustavad (1) tugev ja rahvusvaheliselt konkurentsivõimeline ettevõtluskeskkond, (2) uuendusmeelne ja teadmistepõhine majandus ning (3) vastutustundlik majandus. Käesoleva arvamuse esitajad tõdevad kahetsusega, et plaanitav maks õõnestab kõiki neid iseloomuomadusi: see nõrgestab maailmatasemel Eesti toidu- ja joogitööstuse rahvusvahelist konkurentsivõimet, pärsib uuendusmeelsust ja ignoreerib teadmistepõhisust ning karistab maksuga vastutustundlikke ettevõtjaid.

Majandusplaan tõdeb, et ebavajalikule bürokraatiale pole ruumi. Raske on sellega mitte nõustuda. Eesti on läbi aegade bürokraatia vähendamise eest seisnud. Plaanitav maks ebaproportsionaalse meetmega kaasa ebavajaliku bürokraatia – mitte ainult ettevõtjatele, vaid ka riigile, mille hinnasildiks maksu haldamise eeltingimuste loomiseks on MTA hinnanud 4,9 miljonit eurot (vt seletuskirja ptk 7.2.). See on krediit, mis tuleb oodatavast maksutulust esimesel maksuaastal maha arvata. Halduskoormuse kasvu osas tõdevad eelnõu koostajad külmalt ja kahetsuseta, et ettevõtluskeskkonda mõjutab mõningane halduskoormuse kasv, mis kaasneb maksu arvestamise ja deklareerimisega. Uue maksu kehtestamisega on halduskoormuse kasv siiski vältimatu (vt ptk 6.3.1.). Samas ei arvestata näiteks võimalusega, et maks ise võib ja saab olla välditav, sest leidub ka tõhusamaid meetmeid seletuskirjas viidatud probleemide lahendamiseks – alates reformuleerimisest (mille osas on ju tööstus ning riik väga tulemuslikku koostööd teinud) kuni tõendipõhiste sekkumisteni esmatasandi tervishoius koostöös dietoloogide ja toitumisspetsialistidega. Praegust eelnõu arvestades kuhjub lisaks maksukoormusele ka joogitööstust mõjutav halduskoormus, sest paralleelselt on käimas ka jäätmereform ning kliimaseaduse koostamine, rääkimata jõustumise ja kohaldamise ootel olevatest EL õigusaktidest.

Kolmandaks, kõnealust maksu ei saa kuidagi pidada stabiilse ja konkurentsivõimelise maksukeskkonna sümboliks, see on isegi programmeeritud ajas muutuma, sest see sõltub väga paljudest muutujatest. Samuti on see risti vastupidine põhimõttele, et majanduslanguse tingimustes tuleks vältida maksukoormuse tõusu. See võib ilma liialdamata kujuneda viimaseks õlekõrreks, mis murrab hästi toimiva ja konkurentsivõimelise joogitööstuse selgroo. See toob kaasa väga keeruka, spetsiifiliselt sihitud ning detailsete maksuastmetega süsteemi, mida tuleb käitada ja ka regulaarselt kontrollida. See on ühtviisi keerukas nii maksumaksjale kui ka -kogujale. Seejuures on tõsiselt kaheldav eelnõu koostaja maksulaekumise prognoos.

Arvamusele allakirjutanud on veendunud, et RESi märgitud maksust oodatav laekumine 25 miljonit eurot on ebarealistlik. Tõsi, RESi kontekstis oli see indikatiivne ootus, mis tugines 2017. aasta eelnõu maksumäärade ja toonase konjunktuuri põhjal tehtud lihtsatel arvutustel. Seletuskirja peatükis 7.1, mis käsitleb mõju riigieelarvele, on eelnõu koostajate hinnangul (mitte Eesti turuandmeid ja siinseid asjaolusid arvestava maksumudeli arvutuse tulemusena) käitumuslik tarbimiselastsus hinna suhtes -0,9. Sellisel juhul jääb arusaamatuks, millisele arvutuskäigule tuginedes on eelnõu koostajad jõudnud RESis märgitud summani. Isegi nii jäiga hinnaelastsuse juures, nagu on -0,55, oleks oodatav maksulaekumine Eesti joogitootjate turumahtusid ja läbimüüki arvestades ca 22 miljonit eurot. Seejuures väheneks suhkrutarbimine kõigest 3–4%, mis karastusjoogi osakaalu magusaportsjonite jaotuses arvestades on kaduvväike hulk (vt ülal Joonis 2). WHO enda andmetel jääb magustaud jookide keskmine hinnaelastsus vahemikku -0,9 kuni -1,3. Isegi -0,8 hinnaelastsuse koefitsiendi juures oleks oodatav arvutuslik maksulaekumine juba 20 miljonit. Olgu öeldud, et need hinnaelastsuste põhised arvutused ei arvesta sellega, et Eestis on tarbijate ostuvõime kvartalite kaupa suhteliselt vähenenud (elukalliduse tõusu tõttu); ei arvesta asendusefektidega (tarbitava kauba asendamine mittemaksustatud kaubaga); ei arvesta piirikaubanduse kogemusega või Eestis seni valdavalt tubaka- ja alkoholitoodete vallast tuttava salakauba probleemiga (Taani juhtum, kus samuti vabalt ületatava maismaapiiri läbi Saksamaaga vallandus Euroopast „salalimonaadi“ maaletung).

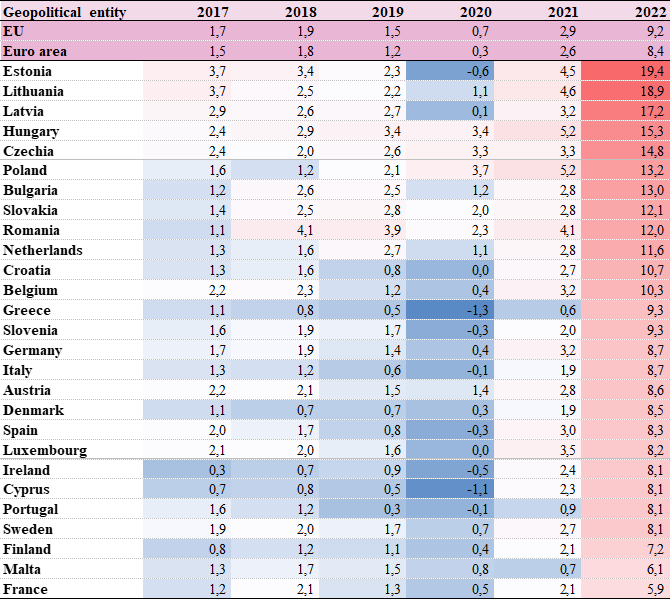

Kui aga arvesse võtta tarbijatel lasuvat inflatsiooni, kuhjuvat maksukoormust ning lähiajal eriti joogitootjatele kohalduvaid täiendavaid koormisi (st pakendi- ja jäätmetasud ning kasvava kulu edasikandmine toote hinna läbi tarbijani), on meie hinnangul realistlik hinnaelastsuse määr koguni -1,59, mis WHO enda käsitluses on teatud juhtudel ’baas-stsenaarium’ (-1,37 kuni -1,59). Inflatsiooni osas väärib märkimist, et 2022. aastal oli Eestis EL kõrgeim inflatsioonimäär.[2]

Tabel 1. Aastane keskmine inflatsioonimäär, 2017-2022

(järjestatud kõrgeimast madalamaks 2022. aasta inflatsiooni põhjal). Allikas: Eurostat

Sellise hinnaelastsuse juures on käibemaksu kumulatiivset mõju arvestades puhtalt maksu objektilt saadav empiirikal põhinev arvutuslik maksutulu kõigest 15 miljonit eurot. Seejuures pole arvesse võetud maksu administreerimisega seotud kulusid (sealhulgas puuduva maksuarvestuse süsteemi arendamine ning haldamise püsikulud). Kui siit eelpool mainitud MTA hinnangulised kulud maha arvata, langeb magustatud joogi maksu (neto) ootus 10 miljoni peale. Ja seda arvestamata veel hinnaelastsusest mõjutatud müügimahtude vähenemist ning seeläbi joogitootjate käibe langemist, mida maksuga eksperimenteerinud riikide näitel hinnatakse vahemikku 20–30%. Isegi kui müügimahtude vähenemine jääb 15–20% vahele, on ainuüksi Eesti Karastusjookide Tootjate liidu liikmete lõikes reaalne käibemaksu laekumise vähenemine 5–7 miljonit eurot. Aga nemad moodustavad ainult osa maksustavaid tooteid turule lubavatest ettevõtjatest, kellele lisanduvad mitmed tuntud mahla- ja smuutijookide, limonaadide, spordijookide ja maitsevee tootjad ja importijad.

Arusaamatuks jääb, miks on valitsus eelnõu koostamisel unustanud piirikaubanduse teema, kuigi meie käeulatuses on kogemusi nii Eestist, Lätist, Soomest kui ka Taanist (Taani tootjate liidu juhi hoiatav kokkuvõte on avaldatud ka Eesti meedias[1]. Isegi WHO, kes on ennaktempos andnud oma õnnistuse plaanitavale maksule, on esile toonud võimalikku piiri- ja varimajanduse riski.[2] Tarbijad oleksid kindlasti „tänulikud“ kui lapsehoidja rolli astunud riik reguleeriks seaduses ka seda kui palju limonaadi on lubatud Valka Maximast kaasa osta.

Arusaadavalt ei lähe keegi paari limonaadi pärast Tallinnast Lätti poodi, kuid suurte koguste puhul on see siiski mõeldav ja uue ’magnetkauba’ lisamine piirikaubanduse tootevalikusse kasvatab selle äärmiselt destruktiivse fenomeni mõju taastumist. Ka piirialadel elava elanikkonna jaoks muutub igapäevane ostlemine naaberriigis atraktiivsemaks, sest näiteks Läti ja Eesti maksumäärade vahe on mäekõrgune (nt 0,074 eur/liiter vs. 0,45 eur/liiter). Isegi Soomes kehtestatud maksumäärad on madalamad kui Eestis. Plaanitud maksumäärad on ilma igasuguse põhjenduseta nii Euroopa kui maailma kõrgemaid.

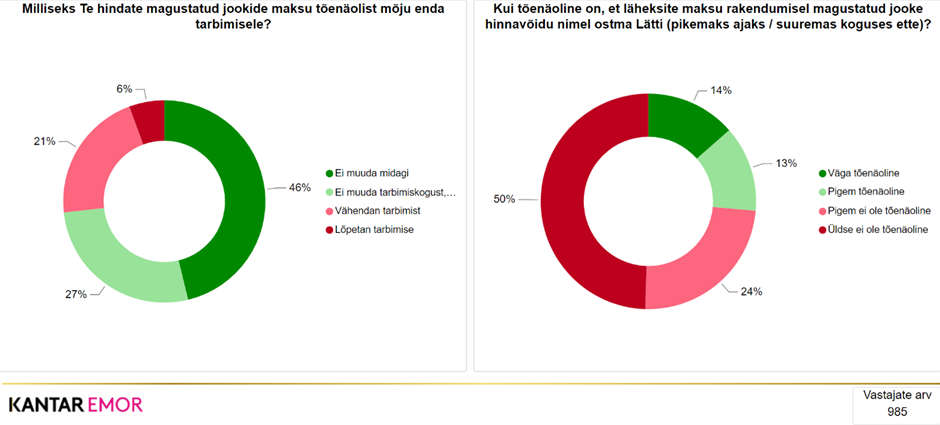

On siiski raskesti usutav, et need asjaolud ei too endaga kaasa 2018. aastat meenutavat osturännet. Seda kinnitavad ka Kantar Emori läbi viidud uuringu tulemused, kuivõrd koguni pooled vastanutest on valmis seda kaaluma (vt Joonis 4). Samuti ei tohi alahinnata piirikauplejate enda suutlikkust seda esile kutsuda ja võimendada, sarnaselt möödunud korraga. Seejuures on selge, et see ei piirdu sellisel juhul ainult karastusjookide, vaid ka teiste toodete (ja teenuste) kaasaostuga, mis väljendub täiendavas käibemaksu vähenemises. Tõenäoliselt veel suurema negatiivse sotsiaalmajandusliku mõjuga on kohalike jaekaupluste nõrgenemine ning potentsiaalse varimajanduse teke. Võimalikule salakaubanduse riskile pole sõnagagi seletuskirjas viidatud. Taanis mõjutas valitsuse otsust loobuda karastusjookide maksust piirikaubanduse kõrval ka varimajanduse teke – Euroopas liigub ka täna miljonites liitrites vahetatud etikettidega, või maksumärkideta tooteid, mida püütakse kõrge maksuga riikides turule lasta.

Joonis 4. Eestlaste hoiakud tarbimise muutuse ja võimaliku piirikaubanduse suhtes. Allikas: Kantar Emor

Veidral kombel on seletuskirjas toodud maksuprojektsioon ajas kasvav, kuigi samal ajal viidatakse sellele, et kohalduv maks motiveerib ettevõtjaid toodete koostist muutma, saavutamaks madalamat maksumäära või koguni maksuvabastust. Loogika tõrgub mõistmast, kuidas madalama maksumäära või maksuvabastuse püüdlus suurendaks maksulaekumist. Arvutusviga tundub siin ränk. Vähemalt viidatakse korrektselt, et „mõjuhinnangu ebatäpsus võib olla suur, kuna tegemist on uue maksuga.“ (seletuskiri lk 30). See tõdemus viitab aga järgmisele tõsisele probleemile.

Juriidilised märkused

Nii seadusesse (§ 15) kui RESi on märgitud, et „magustatud jookide maks hakkab rakenduma 2025. aastast, kuid milline lahendus rakendub, selgub analüüsi ja avalike arutelude käigus.“ (RES 2024-2027, lk 170). Juhime tähelepanu, et juba 2017. aasta eelnõu menetluse käigus ei järgitud hea õigusloome tava, puudub tänaseni Eesti konteksti arvestatav tõsiseltvõetav mõjuanalüüs ning senine kaasamine (ühel korral, 20.03.2024) oli pigem formaalne, mitte sisuline. Seejärel jäeti sidusrühmadele kõigest nädal arvamuse avaldamiseks. Kaasamisüritusel osalenute põhjal võis järeldada, et eelnõu koostaja eesmärk oligi tekitada kõlakamber, kus kajavad kontekstist välja kistud argumendid, pooltõed ja maksu pooldajate intuitiivsed hinnangud. Väiketootjaid ja importijaid polnud kutsutudki, mistõttu leidub nähtavasti mõjuanalüüsis viidatud 137 joogitootja seas veel mitmeid ettevõtjaid, kes pole seaduse sisuga veel kursiski, rääkimata laiendatud sihtrühmast 4700 ettevõtja näol, kuhu kuuluvad ka toidu- ja joogikaupade jae- või hulgimüüjad, või kes tegelevad toidu või joogi serveerimisega. Paljud ilmselt ei arvestagi, et rahvakeeli „suhkrumaksu“ ja „limonaadimaksu“ sildi all kooskõlastusele saadetud eelnõu võiks nende toodangut – eriti need, kes kasutavad magusainete alla liigitatud lõhna- ja maitsetugevdajaid.

Just uue maksu kehtestamise puhul on HÕNTE-le vastava väljatöötamiskavatsuse teostamine kohustuslik. Seletuskirjas toodud põhjendus, et VTK-d ei koostatud, sest tegemist on samasisulise eelnõuga, mille kiitis Vabariigi Valitsus heaks 2017. aasta mais ja mis läbis seejärel ka Riigikogu menetluse (seletuskirja ptk 1.3.), ei ole asjakohane, kuna VTK-d ei koostatud ka toona ning selle aja jooksul on joogitööstuses eneseregulatsiooni käigus suhkrusisaldust märkimisväärselt vähendatud: UNESDA liikmete seas on auditeeritud andmete põhjal lisatud suhkruid vähendatud 2015–2019 jooksul 14,6%[1]; 2018–2023 jooksul on sõltuvalt tootegrupist Eesti joogitootjad suhkrusisaldust vähendanud veel täiendavalt 10–30%! Neid andmeid võib kinnitada Eesti Toiduainetööstuse Liit või 2019. aastal sõlmitud Hea tahte lepingus osalenud tootjad[2] iseseisvalt. Fakt on, et maks teeb ka reformuleerimise kavale karuteene, lammutades konstruktiivse koostöö soovi.

Eelmise eelnõu sisu ja menetluse käigus tehtud vigade valideerimiseks tellis Eesti Toiduainetööstuse Liit advokaadibüroolt Sorainen õigusliku analüüsi, paludes hinnata magustatud joogi maksu seaduse eelnõu ning planeeritava maksu kooskõla Euroopa Liidu õiguse ja põhiseadusega. Õigusliku analüüsi kokkuvõte ja järeldus on, et ühte tootegruppi selektiivselt maksustades ei ole võimalik tagada magustatud joogi maksu kooskõla põhiseaduse ja EL õigusega.

Laskumata õigusliku analüüsi detailidesse kuna see on täies mahus käesolevale kirjale lisatud, toome siiski esile olulisemad järeldused, mis ei võimalda õigusriigis praegusel kujul menetluses olevat eelnõu järgmistesse kooskõlastusetappidesse edasi suunata. Esiteks, vastuolud põhiseadusega:

- maks riivab intensiivselt magustatud jookide tootjate ettevõtlusvabadust (PS § 31);

- maks riivab intensiivselt magustatud jookide tootjate omandipõhiõigust (PS § 32);

- kuigi põhiõiguste riivel võib olla legitiimne eesmärk, ei ole magustatud joogi maks proportsionaalne meede, sest see ei ole sobiv, vajalik ega mõõdukas.

Olgugi, et eelnõu koostajad tunnistavad riivet PS §§-ga 31 ja 32, peavad nad erinevalt õigusanalüüsis toodust magustatud joogi maksu proportsionaalseks eesmärgi saavutamisel. Vaidleme sellele vastu. Õigusanalüüsi teostaja toob esile Riigikohtu praktika, mille põhjal toimub proportsionaalsuse põhimõttele vastavuse kontroll kolmel järjestikusel astmel: abinõu sobivus, vajalikkus ja vajadusel ka proportsionaalsus kitsamas tähenduses ehk mõõdukus.[3] Teaduspõhistele faktidele tuginedes saab järeldada, et:

- karastusjoogid ei ole põhjustanud Eesti elanike nigelaid tervisenäitajaid sh ülekaalulisust;

- puuduvad uuringud ja tõendid, et magustatud jookide maksustamisel oleks tuntav mõju tervisenäitajatele.

Järelikult ei ole magustatud jookide maksu kehtestamine sobiv meede rahvatervise kaitsmiseks, mis on eelnõu seletuskirja kohaselt seaduse põhieesmärk. Samuti nähtub, et maksu kehtestamine ei ole ka vajalik meede, sest:

- regulatiivne sekkumine peab olema viimane abinõu;

- magustatud jookide tootjad on suhkrusisaldust vähendanud vabatahtlikult;

- WHO näeb maksu kehtestamisele alternatiive.

Maksu kehtestamine ei ole ka mõõdukas meede, kuna selle välistab juba eos asjaolu, et maksu kehtestamise näol valitud abinõu ei ole ülekaalulisuse vähendamiseks sobiv ega vajalik meede. Vastuolu põhiseadusega tingib ka see, et maksul on osaline tagasiulatuv kehtivus, mis rikub õiguspärase ootuse ja usalduse kaitse põhimõtteid.

Lisaks ülal mainitud diskrimineerivatele mõjudele tuvastas õiguslik analüüs ka selle, et magustatud jookide maks toob kaasa eri liikmesriikide jookide diskrimineeriva maksustamise, mis on selgelt vastuolus Euroopa Liidu Toimimise Lepingu artikliga 110, mida pole eelnõu seletuskirja peatükis 5 (Eelnõu vastavus Euroopa Liidu õigusele) käsitletudki. Loodame, et eelnõu koostaja leiab tuge arvamuse lisas olevast õigusanalüüsist ning kõrvaldab seletuskirjas oleva puuduse.

Kokkuvõte

Eesti toidu- ja joogitööstus on mures üha kuhjuva maksu- ja halduskoormuse pärast, kuigi leidub ka tõhusamaid mitteregulatiivseid meetmeid seletuskirjas viidatud probleemide lahendamiseks. Oleme seisukohal, et eelnõu koostajad ei ole ka piisava põhjalikkusega plaanitava seaduse mõjusid hinnanud, kuigi selleks on olnud palju aega. Seetõttu tuleks HÕNTE’t silmas pidades läbi viia korrektne ja kaasaegne eelnõu koostamise eelne VTK protsess koos sisulise, mitte pelgalt formaalse kaasamisega.

Maksukohustuslastele lasuva majandusliku mõju hinnang puudub täielikult ning oodatava maksutulu kalkulatsioon tugineb poolikutel arvutustel, mis ei arvesta maksust tingitud käivete langust ja seeläbi madalamat maksulaekumist ega piirikaubanduse ning reaalse musta turu tekkimise riskiga. Kokkuvõttes kaotavad kõik: riik ei saa oodatavat maksutulu, ettevõtjad kaotavad konkurentsivõimet ning tarbijad oma tervist, sest magusaisu rahuldamiseks haaratakse odavamate ja sageli välismaist päritolu ebatervislikemate alternatiivide, mitte vee järele.

Eesti joogi- ja toidutööstus on väsinud ametnike ja regulaatorite igapäevaseks saanud rünnakutest ning soovib üle pika aja lõpuks tunda, et valitsuse liikmed, eriti majandusminister ja rahandusminister, kelle ülesandeks võiks olla ka majanduse ja Eesti inimeste vaba sissetuleku – heaolu pärast muretseda, seisaksid nendele rünnakutele vastu. Heal järjel ja õitsev tööstus saab viidatud probleemide lahendamiseks konstruktiivse koostöö kaudu palju paremat tulemust pakkuda kui tõendatult ebaproportsionaalne maksumeede.

Eesti Vabariigi majandus- ja maksupoliitikas on seni kehtinud lihtne kirjutamata reegel – riik ei aita ega toeta eriti ettevõtjat, ei doteeri kõrgeid energiahindu, ei kaitse turgu ega anna eeliseid – kuid vastutasuks ei loo ka diskrimineerivaid koormisi ega makse, ei karista ega sanktsioneeri juhuslikkuse või kättesaadavuse alusel majandussektoreid ega üksikuid ettevõtteid. Poliitikakujundamist on proovitud hoida tõendi- ja teaduspõhisena, avalikke huve ning erahuve on proovitud kaaluda ning lõplikud otsused, kaldugu need ühest või teisest koalitsioonist tulenevalt ühele või teisele poole, on olnud informeeritud valikute küsimus. Täna on valitsus valimas viisi uute maksude sisseseadmiseks, kus puudub kõige elementaarsemgi kohalik, Eesti konteksti asetuv analüüs, mõjude kaardistus ja arusaam majanduslikest väljavaadetest. Ärme tuleta uusi makse tagurpidiantsude meetodil, kus kõigepealt kirjutatakse tabelisse rida ja õmmeldakse selle nööbi ümber juhuslik maks. See põhjustab kahjuks palju rohkem kahju kui need mõned miljonid loodetud maksutulu.

[1] https://statistika.tai.ee/pxweb/et/Andmebaas/Andmebaas__05Uuringud__09RTU/

[2] https://journals.healio.com/doi/10.3928/19382359-20161109-01

[3] https://journals.sagepub.com/doi/10.1177/0891988720901785

[4] https://www.ncbi.nlm.nih.gov/pmc/articles/PMC9307988/

[5] https://www.mdpi.com/2072-6643/7/4/2866

[6] International Monetary Fund, 1995. Tax Policy Handbook.

[7] Eesti Karastusjookide Tootjate Liidu seisukoht magustatud jookide maksu osas, 2017.

[8] https://link.springer.com/article/10.1007/s00181-023-02509-4

[9] Vrd. OECD Overweight and obesity among children and adolescents (https://www.oecd-ilibrary.org/sites/7402dbb2-en/index.html?itemId=/content/component/7402dbb2-en) ja teadusajakirja Nature 1990-2018 uuringut (https://www.nature.com/articles/s41467-023-41269-8)

[11] Colchero et al., 2016. Beverage Purchases from Stores in Mexico Under the Excise Tax on Sugar Sweetened Beverages: Observational Study.

[12] Science Media Centre, 2016. Expert Reaction to Study Investigating Mexico’s Sugary Drinks Tax and Changes in Sales of Taxed Beverages.

[13] https://www.ncbi.nlm.nih.gov/pmc/articles/PMC4717883/

[14] Fletcher et al., 2014. Non-Linear Effects of Soda Taxes on Consumption and Weight Outcomes.

[15] https://mkm.ee/majandusplaan

[16] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Consumer_prices_-_inflation

[18] https://www.baltictimes.com/who_recommends_estonia_to_tax_dairy_drinks__juices/

[19] https://www.unesda.eu/sugar-and-calorie-reduction/

[21] Riigikohtu otsus nr 3-4-1-1-02, p 15.

Sirje Potisepp,

Eesti Toiduainetööstuse Liit

Nele Normak,

Eesti Karastusjookide Tootjate Liit

Nele Peil,

Eesti Kaupmeeste Liit

Mait Palts,

Eesti Kaubandus-Tööstuskoda